Di Nicola De Blasio

La transizione all’energia a basse emissioni di carbonio probabilmente scuoterà lo status quo geopolitico che ha governato i sistemi energetici globali per oltre un secolo, quindi i responsabili politici devono ripensare al ruolo che il loro paese potrebbe svolgere in un nuovo mondo energetico.

Le energie rinnovabili sono ampiamente percepite come un’opportunità per distruggere l’egemonia degli stati ricchi di combustibili fossili e democratizzare il panorama energetico. Praticamente tutti i paesi hanno accesso ad alcune risorse rinnovabili (soprattutto energia solare ed eolica) e potrebbero quindi sostituire l’approvvigionamento estero con risorse locali. La nostra ricerca mostra, tuttavia, che il ruolo che i paesi probabilmente assumeranno nei sistemi energetici decarbonizzati sarà basato non solo sulla dotazione di risorse ma anche sulle scelte politiche.

Il ruolo dell’idrogeno e le sue politiche

L’idrogeno rinnovabile sta godendo di un crescente slancio politico e commerciale come vettore energetico versatile e sostenibile con il potenziale per svolgere un ruolo chiave nella transizione globale verso un’economia a basse emissioni di carbonio; ed è spesso descritto come “l’anello mancante” nella decarbonizzazione globale. Ancora di più per i settori ad alta intensità energetica in cui le emissioni sono difficili da ridurre e l’elettrificazione non è la soluzione preferita, come la produzione di acciaio, il calore industriale ad alta temperatura, la navigazione, l’aviazione e il riscaldamento degli edifici. Ma rendere l’idrogeno rinnovabile una parte significativa del futuro mix energetico del mondo richiederà la definizione di politiche nazionali e internazionali nuove e innovative sviluppando nel contempo strutture di mercato appropriate volte a stimolare l’innovazione lungo le catene del valore; scalare le tecnologie riducendo notevolmente i costi; e la distribuzione di infrastrutture abilitanti su larga scala. Il successo è possibile, ma questo sforzo di trasformazione richiederà uno stretto coordinamento tra politica, tecnologia, capitale e società per evitare di cadere nelle trappole e nelle inefficienze del passato.

L’idrogeno rinnovabile può essere utilizzato sia per la mobilità che per le applicazioni fisse. In qualità di vettore energetico per la mobilità sostenibile, può alimentare veicoli elettrici a celle a combustibile o essere la base per combustibili sintetici. Nelle applicazioni fisse, può essere utilizzato per immagazzinare energia rinnovabile, sia su scala di utilità che off-grid, fornendo quindi backup per tamponare l’intermittenza delle fonti di energia rinnovabile e servire come fonte di riscaldamento senza emissioni di carbonio.

Da una prospettiva geopolitica, se i futuri sistemi di energia rinnovabile a idrogeno saranno concentrati come l’approvvigionamento di petrolio e gas di oggi o decentralizzati come le energie rinnovabili è fortemente correlato alle future strutture di mercato, alla tecnologia e alla disponibilità di infrastrutture abilitanti.

Il ruolo che un paese potrebbe svolgere nei mercati dell’idrogeno rinnovabile dipenderà dalla sua capacità di produrre e distribuire il costo dell’idrogeno rinnovabile in modo competitivo e su larga scala. Poiché la produzione di idrogeno rinnovabile attraverso l’elettrolisi richiede sia energia rinnovabile che risorse di acqua dolce, per analizzare il potenziale di idrogeno rinnovabile di un paese consideriamo tre parametri: (1) dotazione di risorse energetiche rinnovabili; (2) dotazione di risorse di acqua dolce rinnovabile; e (3) potenziale infrastrutturale, definito come la capacità di una nazione di costruire e gestire infrastrutture di produzione, trasporto e distribuzione di idrogeno rinnovabile.

La mappa geopolitica

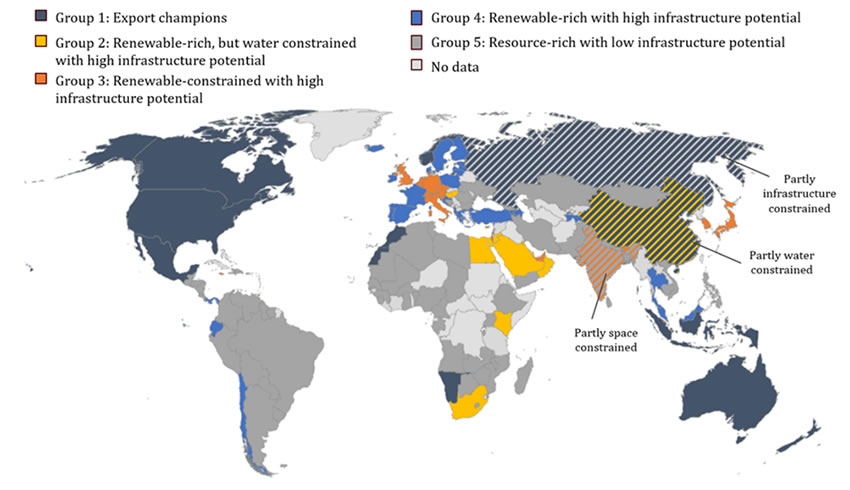

La nostra ricerca mostra che i paesi probabilmente assumeranno ruoli specifici nei futuri sistemi di idrogeno rinnovabile e potranno essere aggregati in cinque gruppi. I paesi con grandi dotazioni di risorse rinnovabili e di acqua dolce, nonché un elevato potenziale infrastrutturale, come l’Australia e il Marocco, sono ben posizionati per emergere come “campioni dell’export” grazie alle loro posizioni di costo superiori e all’accesso ai grandi mercati di importazione (Gruppo 1). I paesi del gruppo 2 hanno abbondanti risorse di energia rinnovabile, ma limitate risorse di acqua dolce, il che riduce la loro probabilità di diventare i principali esportatori di idrogeno verde. I paesi del Gruppo 3 dovranno importare idrogeno rinnovabile a causa del loro limitato potenziale di energie rinnovabili e / o della disponibilità di terra. La maggior parte dei paesi di questo gruppo, compreso il Giappone e parti dell’UE, dipendono già oggi dalle importazioni di energia. Pertanto, le dipendenze energetiche di questi paesi potrebbero perpetuarsi anche in futuro. I paesi del Gruppo 4 hanno il potenziale di risorse di acqua dolce e rinnovabile per soddisfare la loro domanda locale di idrogeno rinnovabile attraverso la produzione nazionale. Sebbene questi paesi siano potenzialmente autosufficienti, possono comunque integrare la produzione interna con le importazioni a causa di considerazioni sui costi. Pertanto, le nazioni del Gruppo 4 si trovano in genere a dover prendere una decisione di acquisto o acquisto. Infine, i paesi del Gruppo 5 hanno un ampio accesso alle risorse rinnovabili ma è improbabile che siano in grado di costruire l’infrastruttura richiesta su larga scala. Più grande è la massa continentale, più complesso e costoso è implementare un’infrastruttura nazionale coesa, quindi una probabile alternativa per questi paesi è la produzione di idrogeno in siti più piccoli fuori dalla rete.

Illustrazione di una classificazione dettagliata dei paesi

L’impatto geopolitico ed economico

I risultati illustrano come una transizione globale verso tecnologie a basse emissioni di carbonio potrebbe non cambiare la posizione geopolitica dei paesi importatori, con la loro dipendenza dai combustibili fossili stranieri semplicemente sostituita dalla dipendenza dalle forniture energetiche rinnovabili estere. Le future realtà geopolitiche dei paesi poveri di risorse in Europa e nel sud-est asiatico potrebbero quindi essere molto simili a quelle odierne e le dipendenze dalle importazioni di energia continuano. Allo stesso tempo, il Medio Oriente è quasi certo che giocherà un ruolo meno importante nei futuri mercati dell’idrogeno rinnovabile rispetto ai mercati petroliferi odierni. Di conseguenza, l’interesse politico internazionale nella regione potrebbe diminuire e spostarsi in regioni come il Nord Africa.

Da un punto di vista politico, i “campioni dell’export” dovrebbero definire politiche per stimolare l’innovazione e gli investimenti in infrastrutture, aprendo così la strada a un posizionamento dominante nei mercati futuri. Tuttavia, sostenere alti tassi di diffusione delle energie rinnovabili sarà fondamentale per raggiungere la scala necessaria. D’altra parte, i paesi importatori trarrebbero vantaggio da una cooperazione rafforzata con le nazioni esportatrici per stabilire standard internazionali per l’idrogeno rinnovabile. Al fine di aumentare la loro sicurezza energetica, i governi dei paesi importatori dovranno anche definire strategie a lungo termine per l’idrogeno, comprese le opzioni per diversificare l’approvvigionamento. Il potenziale impatto delle interruzioni nella fornitura di idrogeno dipende da come si svilupperà il mercato globale. Se la liquefazione e la spedizione per migliaia di chilometri diventassero competitivi in termini di costi, le interruzioni della fornitura in una parte del mondo potrebbero avere un impatto sui prezzi globali. Tuttavia, riteniamo che l’idrogeno, simile al gas naturale, inizialmente prospererà come mercati regionali.

I responsabili delle politiche, gli investitori e le altre parti interessate devono valutare le implicazioni economiche, ambientali e geopolitiche dell’idrogeno rinnovabile ed esaminare le possibili linee di azione. È necessaria una comprensione più profonda di queste dinamiche nascenti, in modo che i responsabili politici e gli investitori possano affrontare meglio le sfide e le opportunità di un’economia a basse emissioni di carbonio evitando le trappole e le inefficienze del passato.

Questo articolo si basa sul rapporto: “Geopolitical and Market Implications of Renewable Hydrogen: New Dependencies in a Low-Carbon Energy World” pubblicato dall’Harvard Kennedy School Belfer Center for Science and International Affairs nel marzo 2020.

Riferimenti

DONA ORA E GRAZIE PER IL TUO SOSTEGNO: ANCHE 1 EURO PUÒ FARE LA DIFFERENZA PER UN GIORNALISMO INDIPENDENTE E DEONTOLOGICAMENTE SANO

Gli Scomunicati è una testata giornalistica fondata nel 2006 dalla giornalista Emilia Urso Anfuso, totalmente autofinanziata. Non riceve proventi pubblici.

Lascia un commento